Una caída en la solicitud de préstamos por parte de las empresas y las personas también ha tenido repercusión en el lento crecimiento de la actividad económica, de acuerdo con un reciente análisis del Banco Central de Costa Rica.

En febrero pasado la actividad económica decreció un 4,7% en relación con el mismo mes del 2020. Esta caída refleja principalmente el desempeño de las actividades fuera de las zonas francas, que no se han logrado recuperar tras el golpe de la pandemia de covid-19.

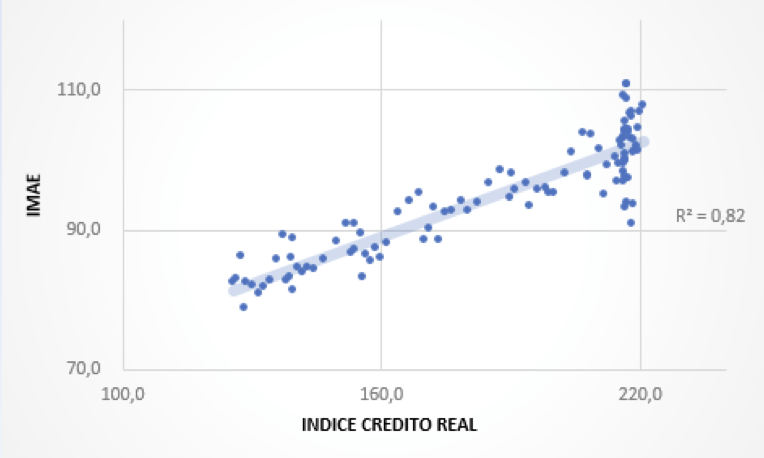

Según datos del Banco Central, el volumen total del crédito real (es decir, descontando el efecto de la inflación) presenta una tasa de crecimiento cercana a cero entre los meses de abril de 2020 y enero de 2021.

El resultado es relevante, dado que -según la Autoridad Monetaria- el comportamiento del Índice Mensual de Actividad Económica (IMAE) y de la colocación de crédito muestran una alta correlación positiva.

Esto significa que cuando aumenta o disminuye la colocación de préstamos hay un movimiento similar en la actividad económica.

Relación entre el crédito real total al sector privado y el IMAE. (Banco Central)

OBSERVE MÁS: Economía costarricense transita por lenta recuperación tras golpe de pandemia

Los resultados obtenidos hasta el momento son congruentes con el desempleo, las expectativas pesimistas de las personas y las empresas, así como la incertidumbre sobre la crisis sanitaria y económica, indicó el Banco en el Programa Macroeconómico 2021-2022.

Crédito como motor de la economía

El crédito bancario es una fuente de financiamiento que apoya el crecimiento económico, sobre todo en el caso de aquellos agentes económicos -personas o empresas- con acceso limitado al mercado de capitales.

Para el Banco Central, dicha situación tiende a presentarse con mayor frecuencia en las empresas medianas y pequeñas.

“Una mayor oferta de préstamos bancarios permite un mayor gasto de los agentes económicos, ya sea en consumo o en inversión”, explicó en el informe sobre el IMAE a febrero.

Este incremento en el consumo o la inversión se da como consecuencia de una disminución en la tasa de interés o bien porque los bancos pueden estar dispuestos a otorgar más crédito.

Como resultado, los movimientos en el crédito brindan una señal adelantada de la evolución de la producción.

“En el contexto actual de Costa Rica, con una tasa de desempleo de dos dígitos y una brecha de producto negativa, un aumento en el crédito significa un impulso -no inflacionario- para la actividad económica”, indicó el Banco Central.

En opinión de la Autoridad, a medida que las acciones adoptadas por el Banco Central para proveer financiamiento de bajo costo a los intermediarios financieros se manifiesten en condiciones favorables para los hogares y las empresas afectadas por la pandemia de covid-19, se generará también un estímulo positivo en la producción.

Desempeño reciente

Si se analiza la variación trimestral del crédito, se evidencia un repunte únicamente de los préstamos en colones a partir de setiembre del 2020.

Pero el crédito en moneda extranjera, que representa cerca del 36% de la colocación total de crédito al sector privado, ha decrecido en los últimos meses.

“Este comportamiento se traduce en una gradual desdolarización del crédito al sector privado, proceso que se observa desde junio del 2016”, indicó el Banco Central.

Según la entidad este año el crédito al sector privado crecerá alrededor del 3,6%, que provendría de un 5,7% en colones y una cifra cercana al 0% en dólares.

Tasas a la baja

La semana anterior la Tasa básica pasiva registró un mínimo histórico de 3,20%, el nivel más bajo desde 1978, cuando comenzó a calcularse.

Así las cosas, las empresas y las personas tienen la posibilidad de endeudarse con un menor costo. Pero antes deben revisar su propia capacidad para hacer frente al compromiso.

Para Ronald Guerrero, director de Crédito del Banco Nacional, la decisión de tomar un préstamo, además de basarse en el precio (la tasa), también debe valorar factores como la capacidad que tenga el cliente de afrontar posibles variaciones (aumentos) en la tasa y por ende en la cuota a cancelar.

“Es importante valorar la estabilidad de los ingresos y también verificar que el crédito cumpla una necesidad, por ejemplo: consumo o la realización de un sueño, como una vivienda”, comentó.

En su opinión, el país atraviesa por una situación económica difícil, lo que ha provocado que muchas familias hayan visto comprometidos sus ingresos; por ello la decisión pasará además por la prioridad del uso que se dará a la deuda.

OBSERVE MÁS: Intereses bajos abren oportunidad para tomar un préstamo o refinanciar deudas

Para quienes quieran solicitar un crédito, las condiciones a revisar, además de la tasa, son: el plazo, las comisiones de trámite y las comisiones de salida. También los gastos en los que se incurrirá, como los planos en el caso de una construcción, por ejemplo.

“Los requisitos mínimos son generalmente: constancia de ingresos, tener buen récord de pago en el sistema financiero, y según el plan de inversión, lo que este requiera”, comentó Guerrero.