La entrada en vigencia de la reforma que estableció una tasa máxima a los intereses para las deudas ha generado cambios en el sector de los préstamos rápidos, en el que participan empresas como “Beto” e Instacredit.

Por ejemplo, con el establecimiento de la tasa de interés máxima en 37,69% -publicada ayer-, el prestamista de créditos rápidos “Beto” suspendió la entrega de préstamos a clientes nuevos.

La empresa -antes conocida como “Beto le presta”- ofrece créditos a personas de ingresos medios y bajos como parte del Grupo Gente, que tiene operaciones en El Salvador, Guatemala y Nicaragua, con marcas como Multimoney y Kuiki. Beto lleva 10 años en el mercado costarricense con más de 550 mil créditos girados durante ese tiempo.

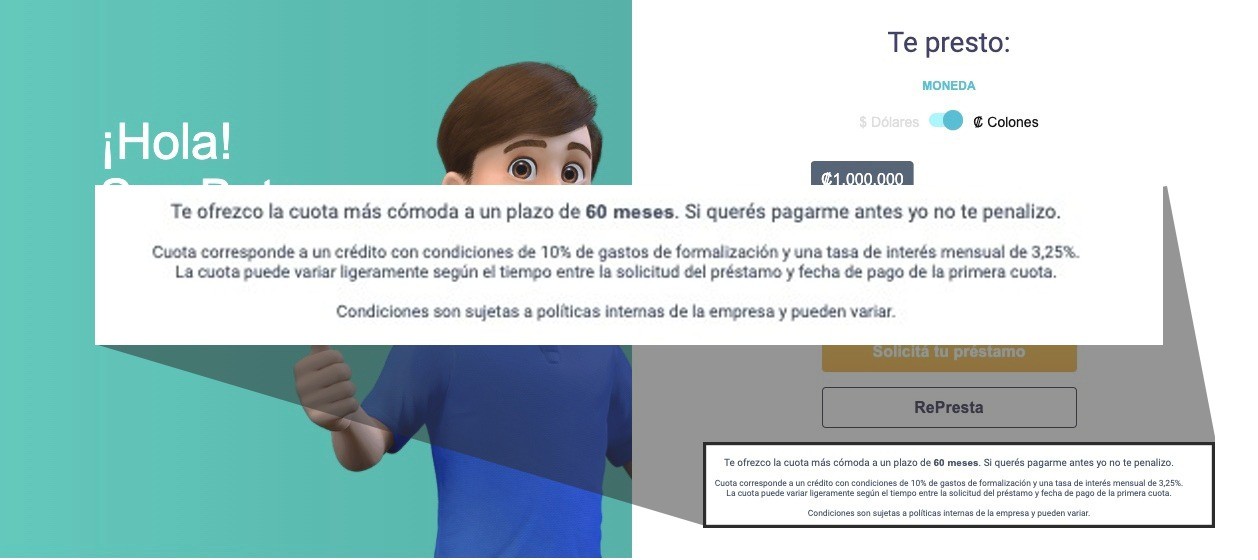

Antes de la publicarse el nuevo tope, la empresa promocionaba préstamos con una tasa de interés mensual desde 3,25% en colones (equivalente a un 39% anual), a lo que además se sumaban gastos de formalización desde el 10%.

OBSERVE MÁS: Banco Central publica primer tope a intereses o «tasa de usura»: 37,69% en colones

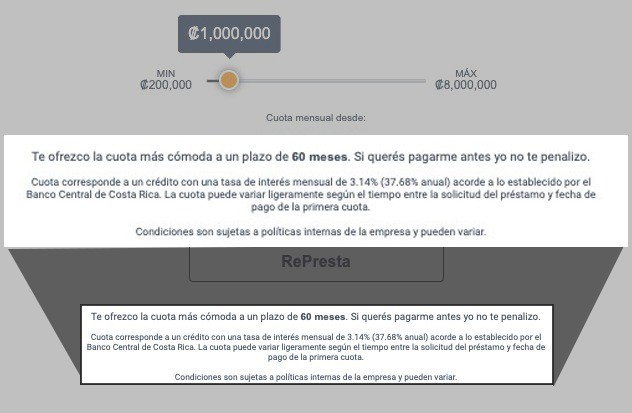

Ahora la empresa ajustó las condiciones en la página y se apegó a la tasa máxima: “Cuota corresponde a un crédito con una tasa de interés mensual de 3,14% (37,68% anual) acorde a lo establecido por el Banco Central de Costa Rica”.

Préstamos frenados

De acuerdo con uno de sus agentes de servicio al cliente, para los clientes nuevos no se gestionarán préstamos y no hay una fecha programada para reiniciar.

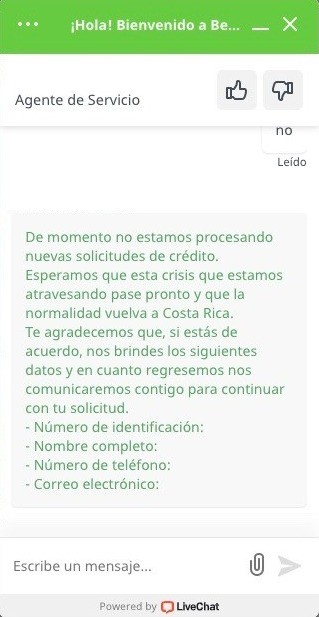

“De momento no estamos procesando nuevas solicitudes de crédito. Esperamos que esta crisis que estamos atravesando pase pronto y que la normalidad vuelva a Costa Rica. Te agradecemos que, si estás de acuerdo, nos brindes los siguientes datos y en cuanto regresemos nos comunicaremos contigo para continuar con tu solicitud”, indicó la respuesta mediante el chat virtual de la página.

(Captura de pantalla)

La información fue confirmada a El Observador por Alberto Dobles, gerente general de Beto, quien considera que algunos segmentos de clientes quedarían por fuera de la oferta bajo las nuevas reglas.

“Esta ley nos obliga a revisar la segmentación de futuros clientes y sin duda habrá segmentos que lamentablemente tendremos que dejar de atender por su riesgo y costos asociados, y que no podrán ser cubiertos con el tope de tasa impuesta por la ley”, dijo.

“Para clientes nuevos estamos haciendo los cambios necesarios tanto en sistemas como contractuales para ajustarnos y acatar la ley, de esta forma reiniciaremos muy pronto con nuestra oferta de crédito”, agregó.

Mientras tanto, los clientes actuales podrán acceder a préstamos adicionales siempre que cumplan con las políticas de riesgo.

Antes de publicarse el nuevo tope, la página decía: “Cuota corresponde a un crédito con condiciones de 10% ed gastos de formalización y una tasa de interés mensual del 3,25%.” (Captura de pantalla)

Sin fiador, ni garantías

Beto promociona prestamos de hasta ¢8 millones o $15 mil préstamos personales sin ningún tipo de garantía o fiador. La página web promete créditos rápidos al aplicar en línea o vía telefónica y dar sus datos personales para un estudio crediticio.

Durante la semana, a los clientes nuevos se les había indicado que la suspensión de préstamos se mantendría al menos hasta la publicación de las tasas por el Banco Central.

“En este momento nuestros préstamos a clientes nuevos se encuentran suspendidos en espera de la definición de tasas que aplican en el segundo trimestre por parte del BCCR”, indicó un representante de servicio al cliente el martes.

Después de la publicación de las tasas por el Banco Central este viernes, la respuesta cambió: “Agradecemos mucho su interés, de momento no tenemos fecha programada.”

Las empresas de crédito rápido son reconocidas por prestar con tasas altas a clientes sin garantías ni fiadores, a la vez que tienen prácticas intensivas de cobro para quienes incumplen.

Dobles defendió que 60% de los créditos que se han entregado durante los últimos diez años han sido a personas recurrentes.

“Nuestros clientes nos evalúan semestralmente y siempre hemos tenido una respuesta positiva, por ejemplo, en la última encuesta obtuvimos una nota de 70 en calidad de servicio, una nota muy alta en esta industria”, según el gerente.

Las condiciones promocionadas en la página cambiaron este viernes: “Cuota corresponde a un crédito con una tasa de interés mensual de 3.14% (37.68% anual) acorde a lo establecido por el Banco Central de Costa Rica”.(Captura de pantalla)

Ajuste a la estructura

En una respuesta dirigida a este medio, la empresa Instacredit reconoció que su operación también se torna más compleja con la reciente entrada en vigor de la reforma a la Ley 7472.

“Obliga a las entidades financieras a reinventarse y buscar nuevas alternativas de productos y soluciones que se adapten al nuevo marco regulatorio”, indicaron.

Según su respuesta, en los últimos 12 meses Instacredit ha venido realizando una serie de ajustes a su estructura, orientados a “ajustar el modelo de negocio a la nueva realidad de Costa Rica, en pro de garantizar la subsistencia del negocio”.

La empresa tiene cerca de 1.000 empleados en Costa Rica y aproximadamente 500 en sus operaciones internacionales. El pasado 1 de julio realizó un relanzamiento regional de la marca.

Reforma vigente

La reforma a ley 7472 le da la potestad a la Comisión Nacional del Consumidor de “denunciar, en la vía penal, a las personas físicas y jurídicas que eventualmente pueden haber incurrido en el delito de usura, cuando en el ejercicio de sus competencias adquiera la convicción de la potencial comisión de ese hecho punible”.

“Cabrá responsabilidad penal, civil y administrativa de los funcionarios, representantes, administradores o gestores de las personas jurídicas que tomaron la decisión de cobrar una tasa de interés que supere los límites señalados”, agrega.

OBSERVE MÁS: 120.000 clientes bancarios podrían quedar sin tarjeta de crédito por tope a intereses