Luis Carlos Fournier para El Observador

En este artículo vamos a cerrar la serie sobre la tasa de interés. En el artículo anterior usamos un ejemplo de la vida real para ilustrar el uso de la tasa de interés e introducir el concepto del plazo en un financiamiento.

Nuestro ejemplo es el de una persona que desea irse de paseo en verano y calcula que va a necesitar 300 mil colones y que decide buscar financiamiento para este gasto. Entonces tenemos que:

- Costo del viaje: 300,000 colones

- Tasa de interés del préstamo: 20%

- Plazo durante el que se pagará el préstamo: 96 meses

Es frecuente que las personas hagan algún cálculo rápido de lo que les tocaría pagar cada mes por este financiamiento y dividirían los 300,000 colones entre los 96 meses para hacer un aproximado; este cálculo resultaría en 3.125 colones y bueno, aunque esta cifra no incluye los intereses que tenemos que pagarle a la entidad, no suena a una cifra imposible de pagar, pero veamos cuánto es realmente la cuota que cobraría la entidad.

Una vez aplicada la fórmula por este préstamo considerando el plazo y la tasa la cuota sería de 6.286 colones

Algunos dirían que aunque es mayor a los 3.125 sigue siendo un monto bajo y puede que tengan razón. Es un momento adecuado para ver cómo está compuesta esa cuota. Los dos elementos principales de esta cuota son los intereses y la devolución del préstamo o lo que llamamos amortización. Para aquellas personas más técnicas esta cuota es lo que llamamos una Cuota Nivelada ya que, de no cambiar la tasa, será igual durante toda la vida del préstamo y es el tipo más común utilizado en los préstamos bancarios ya sean para gastos, de vehículo, de vivienda y, sí, también de tarjeta de crédito.

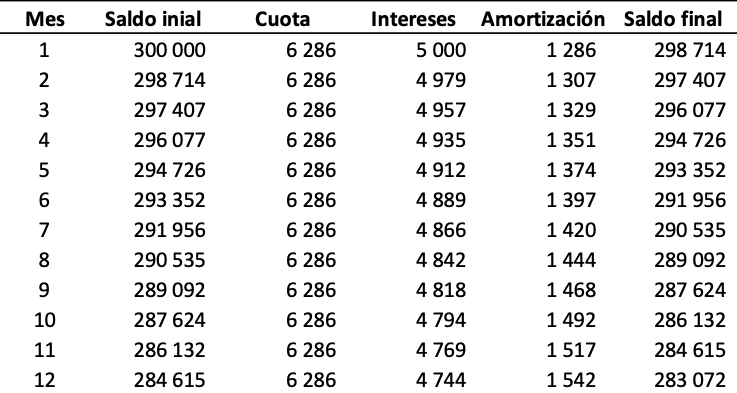

Entonces tenemos que la cuota de 6.286 colones tiene una proporción de los intereses que nos están cobrando y otra que sería la devolución de la plata que nos prestaron. Pero, surge la pregunta ¿cuánto es de cada uno? Pues sin entrar en mucha cosa técnica la respuesta es que varía y depende del mes que se esté pagando. Vean las cuotas divididas en intereses y amortización para los primeros 12 meses de los 96 del plazo total.

La tabla anterior es un extracto de la Tabla de Amortización y es la programación de cada uno de los pagos. Siempre que nos formalicen un crédito debemos pedir la tabla de amortización (tener presente que si la tasa cambia la cuota cambiaría y los componentes de intereses y amortización también lo haría.)

Veamos algunas cosas interesantes de la información de la tabla para nuestro ejemplo:

- La tabla no la inventan las entidades, es el producto de aplicar las fórmulas matemáticas para el pago de una obligación de crédito.

- Durante los 12 primeros meses la porción de intereses no baja del 75% de la cuota.

- Durante los 12 primeros meses habremos desembolsado un poco más de 75 mil colones o 25% del total del crédito solo en cuotas pero

- habremos repagado solo 16.928 colones de los 300 mil

Veamos ahora la tabla completa con la información sobre el saldo del crédito

En muchas conversaciones que he tenido me comentan lo desalentador que es ver al cabo de 1 año que el saldo de la obligación no baja mucho a pesar del esfuerzo que se ha hecho al sacar la plata para pagar.

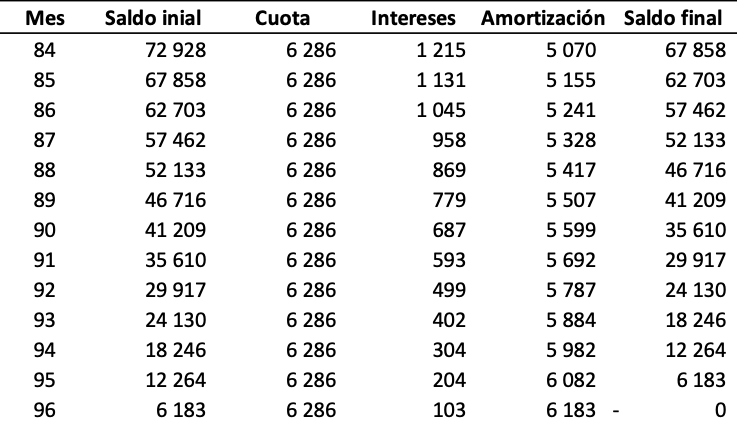

Vean ahora cómo se ve la tabla en los últimos 12 meses del plazo para completar 96 meses

Aquí ya podemos ver cómo, finalmente, la cuota está compuesta más de devolución del crédito que de intereses este fenómeno comienza, para nuestro ejemplo, algunos meses antes de cumplir 5 años con el crédito.

Una vez completado el plazo de 96 meses habremos pagado el monto original y 303.452 colones solo en intereses, es decir, que las vacaciones para las que calculamos 300 mil colones terminarán costando un poco más de 600 mil colones considerando los intereses.

Ahora bien, entendiendo que el financiamiento no es “diabólico” y que en ocasiones es muy útil quiero que veamos como sería si financiamos las mismas vacaciones solo que a plazos menores

| Plazo (meses) | Cuota mensual | Gasto por intereses Total |

| 24 | 15.269 | 66.450 |

| 36 | 11.149 | 101.367 |

| 60 | 7.948 | 176.890 |

| 96 | 6.286 | 303.452 |

¿Lo ven? La tasa no ha cambiado, solo hemos cambiado el plazo y esto tiene un efecto en la cantidad de plata que vamos a desembolsar cada mes y también en el total de intereses que estaremos pagando. Entre más largo el plazo, más intereses se pagan.

Cuando vayamos a comprar cualquier cosa con un financiamiento debemos considerar estas variables importantes: la tasa y el plazo. En las tiendas no suelen indicar la tasa y en ocasiones solo nos muestran la cuota ya sea “pague solo 6.286 al mes” o “llévelo por solo 1.571 semanales” (que es lo mismo que los 6.286) Ante estas estrategias de venta debemos estar atentos y no dejarnos llevar por las bajas cuotas; consideremos siempre el plazo y de ser posible la tasa y si no conocen la tasa existen maneras matemáticas de aproximarse a ella.

¿Cómo sería si fuéramos a ahorrar para irnos de vacaciones? Para ahorrar los 300 mil colones solo deberíamos guardar 12.500 colones por quincena durante 12 meses. Vale la pena programarse con algo de anticipación ¿no?

Luis Carlos Fournier es Administrador de Empresas.

Correo: [email protected]

Instagram: @luisca72