Si está pensando en cambiarse de operadora de pensiones, lo mejor es que espere algún tiempo porque este es el peor momento para hacerlo.

También es mejor que tenga paciencia si en sus planes de corto plazo está hacer una liquidación o retiro total de un fondo de pensión complementaria. Por ahora pospóngalo.

Sobre ambas recomendaciones coincidieron Rocío Aguilar, jerarca de la Superintendencia de Pensiones (Supen) y Róger Porras, presidente de la Asociación Costarricense de Operadoras de Pensiones (ACOP), tras una consulta de El Observador.

El propósito es prevenir a los trabajadores para que no cometan el error de ejecutar una pérdida en su ahorro para la pensión, debido a los rendimientos negativos que se han registrado en los últimos meses.

Según ambas organizaciones, las pérdidas contables que se han reflejado en los estados de cuenta -y que resultan atípicas para los afiliados- son ajustes normales en las carteras de inversiones de los fondos de pensiones.

El error consistiría en tomar la decisión apresurada de pedir una liquidación o un cambio de operadora de pensiones, pues estas entidades deben valorar las inversiones a precios de mercado y con ese paso sí se ejecutaría una pérdida.

“La pregunta que deben hacerse los afiliados es ¿yo realmente estoy perdiendo esta plata? Esa plata no la está perdiendo, salvo que se cambie de operadora o liquide el fondo. Hay que mantener la calma. No se están perdiendo los recursos, al final del largo plazo habrá un acumulado importante”, aseveró Porras.

El representante de ACOP explicó que los rendimientos negativos no provienen de malas inversiones, ni son consecuencia de acudir a mercados internacionales. “Se presentan porque hay una crisis internacional que genera inestabilidad en los mercados”, dijo.

“Esperar a que los mercados se recuperen”

Al igual que Porras, la superintendente Aguilar resaltó que como el objetivo de los fondos de pensiones es la disponibilidad de los recursos al momento de la jubilación, lo pertinente es dar seguimiento a la rentabilidad a mediano y largo plazo y no a los efectos transitorios que se observan en el corto plazo.

“Se hace un llamado a los afiliados y pensionados para que no tomen decisiones precipitadas como el retiro de los recursos o su traslado de operadora de pensiones, pues en situaciones de caída en los mercados financieros, esas decisiones implicarían la materialización de pérdidas que actualmente solo se reflejan a nivel contable, por lo que lo pertinente es esperar a que los mercados se recuperen”, indicó.

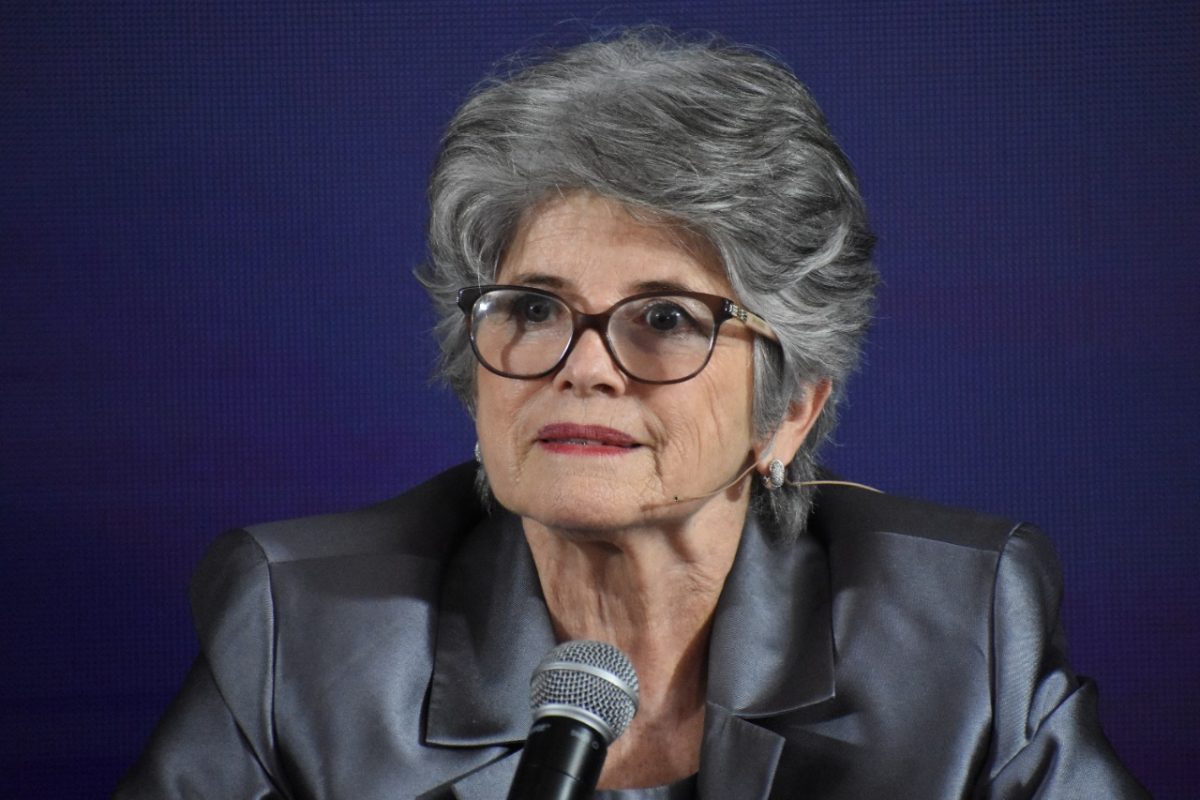

La superintendente de Pensiones, Rocío Aguilar, recomendó a las personas que estén próximas a pensionarse que busquen asesoría en su OPC. (Josué Alvarado/El Observador).

A las personas ya pensionadas o próximas a pensionarse, Aguilar les recomendó que soliciten la asesoría de su operadora de pensiones, para que puedan analizar e identificar el tipo de producto de beneficio que mejor convenga a sus intereses.

Plusvalías y minusvalías

Los fondos de pensiones se invierten en títulos valores de mercados financieros locales e internacionales, con el propósito de diversificar los riesgos y generar rendimientos que permitan obtener un mayor monto de pensión al momento de jubilación.

Con el paso del tiempo los rendimientos constituyen el principal componente del capital acumulado de pensión.

“El 70% de lo acumulado correspondería a rendimientos y un 30% serían los aportes”, comentó Porras, de ACOP.

Los rendimientos que generan los fondos de pensión se componen básicamente de tres elementos: la tasa de interés que devengan los títulos valores, el precio de mercado de estos y el tipo de cambio del colón con respecto al dólar, para aquellos instrumentos de inversión denominados en dólares.

La superintendente Aguilar explicó que la fluctuación de dichos elementos hace que los rendimientos oscilen en el corto plazo, tanto hacia arriba como hacia abajo, generando a nivel contable lo que se conoce como plusvalías o minusvalías. Estas últimas solo se materializan como “pérdidas” si se retiran los recursos en momentos en que los mercados financieros están a la baja.

Caída en rendimientos

De acuerdo con información recopilada por la Superintendencia de Pensiones, hay por lo menos cuatro razones que explican los rendimientos negativos recientes que se reflejaron en los estados de cuenta de los fondos de pensión:

La superintendente Aguilar resaltó que los fondos de pensión son de largo plazo, por lo cual durante su historia se han generado diversas crisis en los mercados financieros, internacionales y nacionales, que han tenido diferente nivel de severidad y cobertura.

“Es usual que con posterioridad a dichos periodos, los mercados financieros se recuperen y, por ende, en el mediano y largo plazo, el alza resultante en los rendimientos más que compensa los periodos coyunturales de caída”, añadió.

Porras, quien también es gerente de Popular Pensiones, puso como ejemplo las crisis de los mercados en 2004 y 2008, cuyos efectos sobre las carteras no trascendieron tanto porque en aquellas fechas los fondos eran más pequeños, dado que comenzaron a acumular recursos apenas en abril de 2001

Lo que ocurre a las inversiones de los fondos de pensiones en Costa Rica también se puede apreciar en otros países, la diferencia está en la magnitud de estos efectos.

De acuerdo con datos compilados por Supen, al comparar productos de pensiones semejantes, se observa que en Costa Rica las caídas no han sido tan fuertes.

“Esto se debe a las estrategias de inversión implementadas por los gestores costarricenses”, resaltó la superintendente.

Pensionados por "renta permanente"

Según estimaciones de Supen en el caso de los pensionados bajo modalidades como la renta permanente, los ingresos más próximos podrían verse disminuidos en el corto plazo; sin embargo, a mediano y largo plazo es de esperar que estos se recuperen.

"Para esta modalidad de beneficio, en general durante los años 2020 y 2021, los fondos de pensión obtuvieron rendimientos extraordinariamente altos, por lo cual las rentas permanentes que se comiencen a ofrecer después del año 2022 van a mostrar una baja si se comparan con las obtenidas en los años anteriores, dado que los rendimientos de los fondos en el presente año han sido menores", comentó Aguilar.

Como parte de las medidas que se tomaron para mitigar estos efectos, la Superintendencia propuso al Consejo Nacional de Supervisión del Sistema Financiero (Conassif) una reforma normativa que modifica la forma de cálculo de la renta permanente, la cual amplía el periodo del cálculo de los rendimientos de 12 a 36 meses.

Ayer Supen informó que la reforma fue aprobada y podría comenzar a regir en setiembre próximo.

OBSERVE MÁS: Desembolsos del ROPC por renta permanente se calcularán con rendimientos de últimos 36 meses