El presidente del Banco Central, Rodrigo Cubero y Bernardo Alfaro, jerarca de la Superintendencia General de Entidades Financieras (Sugef), cuestionaron este martes cuál es el propósito que se quiere dar al tope a los intereses, conocido como tasa de usura.

Ambos defendieron este martes el cálculo metodológico que establecería el tope a los intereses alrededor del 45% y que ha sido adversado por algunos diputados.

La declaración se dio en audiencia con los diputados de la Comisión de Asuntos Hacendarios de la Asamblea Legislativa.

Los funcionarios resaltaron que se trata de una propuesta basada en datos reales y análisis financiero técnico, con base en el propósito de la ley, que es proteger a los consumidores financieros de la usura y los depredadores de crédito.

Alfaro hizo esta diferenciación con respecto a otro uso alternativo que se puede dar a los topes de interés, que es el de fijar las tasas artificialmente.

“Si el propósito principal de la tasa (de usura) es la protección del consumidor, entonces la tasa se debe ubicar en los precios extremos; pero si los techos a los intereses son un instrumento de política, para lograr un menor costo del crédito, se comprometen las tasas”, comentó el superintendente.

“Yo supuse que cuando hablamos de usura, estábamos hablando de un techo que no tenga influencia sobre el mercado, pero que sí evite la usura y eliminar a los depredadores del crédito”, agregó.

Los diputados estuvieron Ramos y Gourzong estuvieron revisando documentos mientras las autoridades financieras participaban en la audiencia. (Paula Ruiz | El Observador)

El funcionario explicó que la metodología asumida por Sugef es la más utilizada internacional y localmente para determinar una tasa. La razón de pasar del 42% al 45% se debió a un ajuste para reflejar de mejor manera el fondeo de las operaciones de crédito.

“Hicimos un ajuste en el costo financiero. Se hizo un ponderado y se incorporó una tasa de captación de 24 meses, más cercana a la necesaria para otorgar créditos de consumo. Esto robusteció el cálculo”, indicó.

Para el caso de microcréditos, la superintendencia calculó una tasa del 61% que incluye un costo administrativo más alto y un riesgo de impago mayor.

“Nuestro análisis se basa en sancionar la usura; no considera que los diputados busquen hacer política socioeconómica. Para sancionar el delito, se usan tasas máximas”, insistió Alfaro.

Experiencia internacional

Como parte de su explicación, Cubero señaló que la metodología que ha seguido el Banco Central tiene como propósito balancear dos propósitos: proteger al consumidor financiero de tasas abusivas y evitar la exclusión del sistema financiero.

“Establecer limites máximos a las tasas de interés podría tener efectos como la exclusión, dada una reducción de la oferta para los deudores más riesgosos. Esto lo dice la evidencia internacional”, comentó.

De acuerdo con la experiencia internacional, explicó, los principales afectados son los clientes financieros de menos ingresos y las micro y pequeñas empresas, pues las transacciones resultan más caras y tienen un perfil de riesgo más alto, además de que no tienen garantías.

“La exclusión hace que se pierda trazabilidad de las operaciones, con un efecto directo sobre la tributación”, añadió.

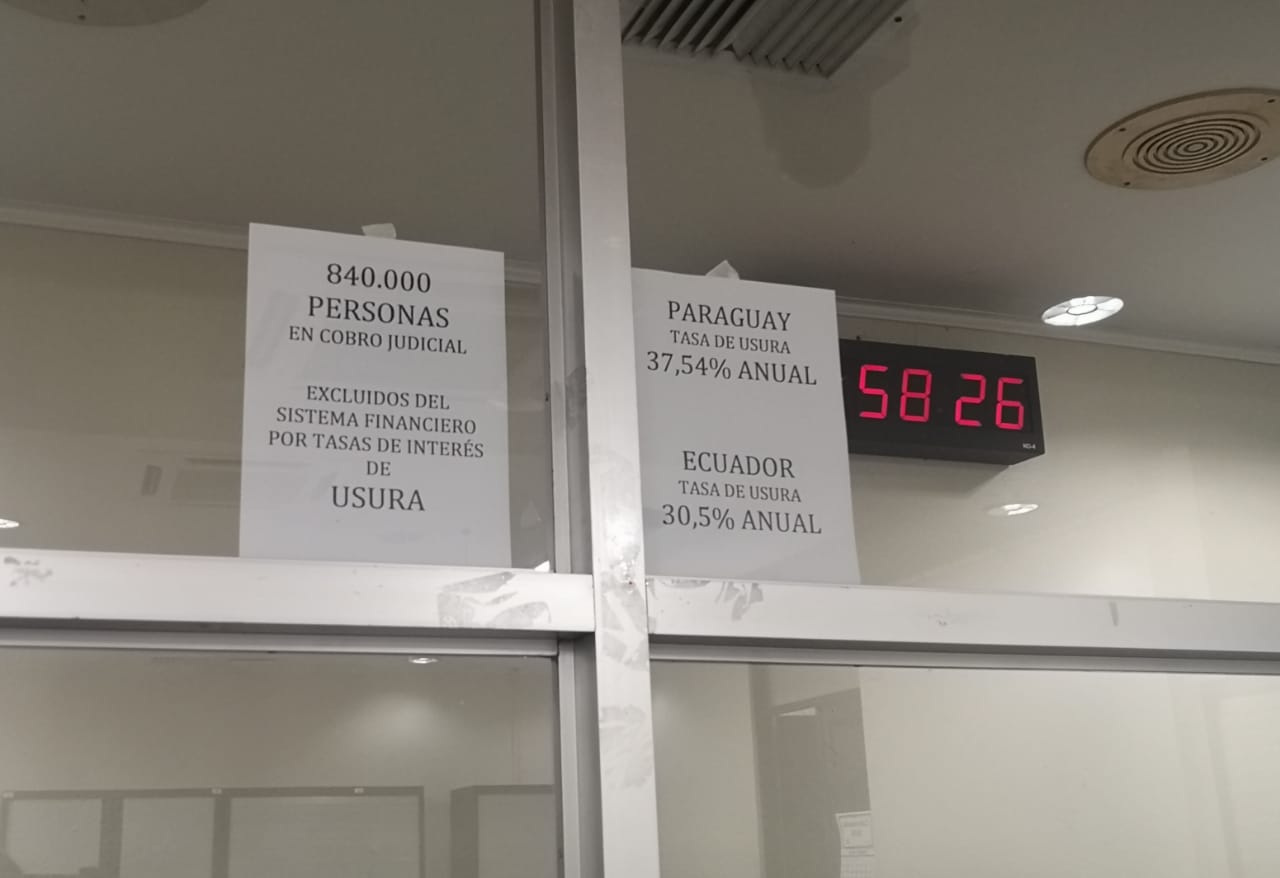

Las ventanas de la barra de público y prensa fueron empapeladas con leyendas en contra del nivel técnico propuesto por Sugef. (Paula Ruiz | El Observador)

Cubero resaltó los hallazgos del Banco Mundial sobre la experiencia de los topes alrededor del mundo, con dos resultados comunes:

- Exclusión de los más pobres

- Incremento del costo total de los créditos, a través de comisiones y otros

“Es por esto que la tasa debe ser suficientemente alta, para evitar la exclusión y determinar el delito de la usura (…) Siempre con el entendido de que esta tasa se fija en un nivel que evite el abuso y minimice la exclusión financiera”, indicó.

Asimismo, dijo que la tasa de usura debe ser sobre una tasa efectiva, no sobre una tasa nominal, pues debe incluir costos y comisiones, que es el cálculo más real.

El presidente del Banco Central hizo énfasis en que el Banco Mundial ha recomendado medidas alternativas como promover la educación financiera y fortalecimiento del Centro de Información Crediticia, donde se registran todas las deudas.

En la audiencia también participaron Miguel Aguiar y Marlene Villanueva, en representación del Sistema de Banca para el Desarrollo, con un análisis basado en el control de precios.