“El reloj corre, todos los falsos “turistas”, miembros de esta estructura de extorsión y lavado de dinero, aprovechen y salgan rápido de nuestro país. Después, no escucharemos lamentaciones”.

Con esas dos frases, el presidente salvadoreño, Nayib Bukele, anunció recientemente que uno de los componentes de su estrategia de seguridad sería la persecución de los prestamistas “gota a gota”; un modelo surgido en Sudamérica que se ha convertido en un dolor de cabeza para varios países de la región.

Costa Rica no es la excepción y recién entrado al cargo en mayo anterior, el Ministro de Seguridad, Mario Zamora, identificó esos préstamos como una amenaza.

El detalle a nivel local está en que las regulaciones sobre los intereses, introducidas mediante la llamada “Ley de Usura”, excluyeron a miles de personas del sistema de financiamiento formal, quedando vulnerables ante otras vías.

Era una de las advertencias que hicieron los más críticos desde que se debatía el proyecto: los usuarios excluidos seguirían necesitando crédito y la única solución sería que recurrieran al sistema paralelo, donde las condiciones no están reguladas ni están claras.

OBSERVE MÁS: ‘Ley de usura’ no ha mejorado acceso al crédito, señala asociación de microfinanzas

A la ecuación ahora se suma un riesgo. En esos esquemas de préstamo, las condiciones tampoco son seguras.

Sí, es más fácil que den el dinero. No hay análisis de riesgo, no hay evaluación de ingresos y muchas veces no se necesitan fiadores ni hay que pasar por la burocracia bancaria.

Los préstamos pueden ser millonarios pero también más pequeños. A veces son para un lujo, como un paseo, otras para un insumo necesario para el trabajo y, en los casos más críticos, para comprar la comida de la semana.

Su sustento de “pequeñas cuotas” tiene en contraposición: unos intereses sumamente altos, que además, muchas veces vienen acompañados de métodos muy peculiares de cobro. El menú es amplio y va desde quebrarle la pierna al deudor hasta un asesinato, pasando por amenazar a familiares o aplicar toda una táctica de violencia psicológica.

Alertas rojas

El Ministro Zamora fue claro al señalar que hay nuevos esquemas de delincuencia, con despliegues organizativos que afectan a la población, incluso desde el miedo.

“Estamos en presencia de nuevos fenómenos como el tema de los préstamos “gota a gota”, dijo en la Comisión de Asuntos Hacendarios de la Asamblea Legislativa, el pasado 12 de junio.

“Estas nuevas fenomenologías criminales en donde los grupos se están extendiendo no solo en sus actividades criminales tradicionales, sino ejerciendo estos nuevos fenómenos que generan esclavitud patrimonial en un sector de la población; sobre todo el que no tiene acceso a préstamos representan y comportan retos respecto a la acción policial”, detalló.

A manera de ejemplo compartió el caso de un vendedor de frutas en la ruta San Ramón-Puntarenas. Tras pedir un préstamo “gota a gota” y cancelarlo, le siguieron exigiendo pagos.

“Sacó un préstamo ante estos grupos, un préstamo de ¢300.000, pagaba ¢15.000 por semana. Resulta que cuando vienen los cobradores de estas organizaciones no solo paga la cuota sino que además paga los ¢300.000 para poner fin a esa relación extorsiva lo que recibe a cambio es una golpiza y la ordenanza de que va a tener que seguir pagando ¢15.000 por semana”, sumó.

El jerarca dio su respaldo a modificar la ley para ampliar la persecución del problema pero, de momento, la situación sigue por la libre.

Ante los anuncios de El Salvador, la cartera emitió una alerta para reforzar los controles fronterizos y prevenir el ingreso de grupos dedicados a los préstamos “gota a gota” a Costa Rica. Las autoridades insistieron en el fomento de la inseguridad que generan estos grupos, al punto que incluso se reforzó la vigilancia en los pasos ilegales.

Golpes y psicología no tan “gota a gota”

Expertos en seguridad coinciden al calificar como una “enfermedad” todas las derivaciones sociales que llegan a tener los “gota a gota”; también aducen que no se trata de un fenómeno reciente.

El investigador, Gerardo Castaing, detalla que detrás de estos mecanismos hay toda una logística empresarial con tácticas especiales. Estas parten del hecho de que a la persona le llegan a dejar la plata a su casa. Con eso, ya le tienen identificada su esfera personal y, sobre ella, pueden darse las acciones violentas de cobro.

A eso se une que las condiciones de la transacción tampoco son claras. Atrasarse en una sola cuota puede implicar un cambio disparado en los intereses y además, aunque esté cancelado el préstamo, puede mantenerse la persecución.

En esa línea, señala la estructura de movimiento de dinero. Unos ponen la plata y otros, conocidos como los “cobradores”, no siempre terminan coincidiendo.

“Puede suceder que usted pague el préstamos a los tres meses, pero los cobradores le van a seguir cobrando el préstamo. El prestamista ya recuperó su dinero con todos los intereses, pero como saben donde vive van a seguir cobrando”, detalló.

Castaing también enfatiza en que las condiciones financieras de acceso al crédito se han complicado, llevando a las personas a recurrir a estas vías.

“Los bancos privados y los bancos públicos no tienen una fluidez para que el ciudadano llegue y haga préstamos. Es un procedimiento terriblemente enredado, piden cualquier cantidad de requisitos”, sostiene.

“En algunas ocasiones es porque no son sujetos de crédito por esta Ley de Usura, o cualquier otra situación; pero en otras ocasiones es por facilidad. Estamos esperando el bus y hay un montón de papelitos”, coincide Marcela Ortiz, Coordinadora de la Comisión de Crimen Organizado del Colegio de Abogados.

Ambos analistas destacan también el punto clave esencial: el “gota a gota”, como tal, no es delito en el país. Sí lo son las prácticas cobratorias, incluyendo la violencia, las amenazas, lesiones, privación de libertad y las extorciones.

En 2021, por ejemplo, hubo un promedio de 300 denuncias judiciales asociadas a este tipo de sistema, y para el primer semestre del 2022, el dato escaló a 215.

El escenario llevó a la Comisión del Colegio de Abogados a plantear una reforma de ley que penalice la “usura extorsiva”.

OBSERVE MÁS: Welmer Ramos defiende “ley de usura” que expulsó del crédito formal a 180.000 clientes

En su explicación, los analistas recuerdan que el fenómeno está golpeando en toda la región. Lo que inició como una medida del narco colombiano en los años 90 para el blanqueo de dólares, se exportó a México y de ahí, se perfeccionó el modelo para toda la región hace unos 20 años.

Países como Perú o Bolivia, persiguen en delito como “usura”. Colombia, por su parte, relajó los requisitos para el acceso a préstamos. No obstante, el planteamiento hecho para Costa Rica no tiene similares en el extranjero y sería toda una innovación.

Desde las finanzas

La “Ley de Usura” entró a regir a mediados del 2020 con un pronóstico reservado que se cumplió en poco tiempo.

Solo en sus primeros 14 meses, la normativa dejó sin tarjetas de crédito a 180.000 personas, según el Banco Central. La Superintendencia General de Entidades Financieras (Sugef) apuntó por su parte, desde inicios del 2022, que la normativa requería ajustes para contrarrestar la exclusión generada -en su caso advertían de 275.000 transacciones menos solo entre junio 2020 y junio 2021-.

Tres años después, los expertos del sector siguen reprochando los riesgos que estaban advertidos.

Ernesto Solano, abogado de la Oficina del Consumidor Financiero (OCF), pone como ejemplo las tarjetas de crédito cerradas. Pese a ello, insiste, la gente sigue necesitando auxilios financieros que buscará por fuera y con la amenaza latente.

“Una enfermedad, arreglar una vivienda, el pago de un arreglo de un vehículo que se utiliza para trabajar, lastimosamente esa persona termina acudiendo al sector informal o el gota a gota”, apuntó.

“Los riesgos desde luego van a ser que la ejecución o las formas de cobro que realizan estas personas que se dedican al “gota a gota” son poco ortodoxas y en muchas ocasiones atentan contra la seguridad física de los deudores. De igual manera se pueden generar amenazas, hemos tenido conocimiento de que en algunas ocasiones en cobro de la deuda le retienen algún equipo de la casa, la cocina, un microondas”, sumó.

OBSERVE MÁS: “Tasa de usura” expulsó a 180.000 clientes de tarjetas de crédito, revela el Banco Central

Desde la Asociación Costarricense de Microfinanzas (Ascomi) se reitera el reproche de que la exclusión financiera se traduce en buscar préstamos menos seguros. La vicepresidenta Mónica Navarro además señaló que son grupos específicos los que quedan expuestos, incluyendo:

- Mujeres jefas de hogar.

- Personas que no son bancarizables por su nivel de ingresos o que no tienen historial crediticio.

- Adultos mayores.

- Jóvenes que apenas van a tener su primer experiencia con un crédito.

- Personas en estados de vulnerabilidad social y económica, como lo son en su mayoría, los trabajadores de las zonas rurales y fronteriza.

Surgió el verdadero agiotismo

El economista, Gerardo Corrales, recordó que desde el debate, entes técnicos como el Banco Central, la Superintendencia General de Entidades Financieras (Sugef) y el Consejo Nacional de Supervisión del Sistema Financiero (Conassif), expusieron los riesgos que vendrían; no obstante, el criterio político imperó para la aprobación.

“La Ley de Usura lo que causó fue una exclusión de cientos de miles de deudores cuyas necesidades de financiamiento no desaparecieron, sino que más bien fomentaron el surgimiento del verdadero agiotismo, entre ellos el “gota a gota” colombiano”, señala.

El término usado por Corrales significa esos intereses excesivos por el dinero.

“Aparte de moverse en el mundo ilegal, son fuente de inestabilidad política y social porque sus métodos de cobro son atípicos, violentos. Han causado desazón, destrozos, problemas psicológicos, presiones, incluso tasas de suicidio de personas que por desconocimiento han tenido que acudir a estas fuentes agiotistas”, expuso.

A ello suma efectos negativos para el propio Estado. Estos préstamos grises quedan fuera de la trazabilidad, pero también de los gravámenes de impuestos y la seguridad social.

Corrales es de la línea de señalar también los portillos que se abren para el país luego de la expulsión de los prestamistas de El Salvador.

“El riesgo es que más bien muchos de ellos, facilitándose las cosas por esta mala “Ley de Usura”, se vengan a Costa Rica”; donde tienen las facilidades de operar”, cerró.

¿Se pueden arreglar los problemas de la “Tasa de Usura”?

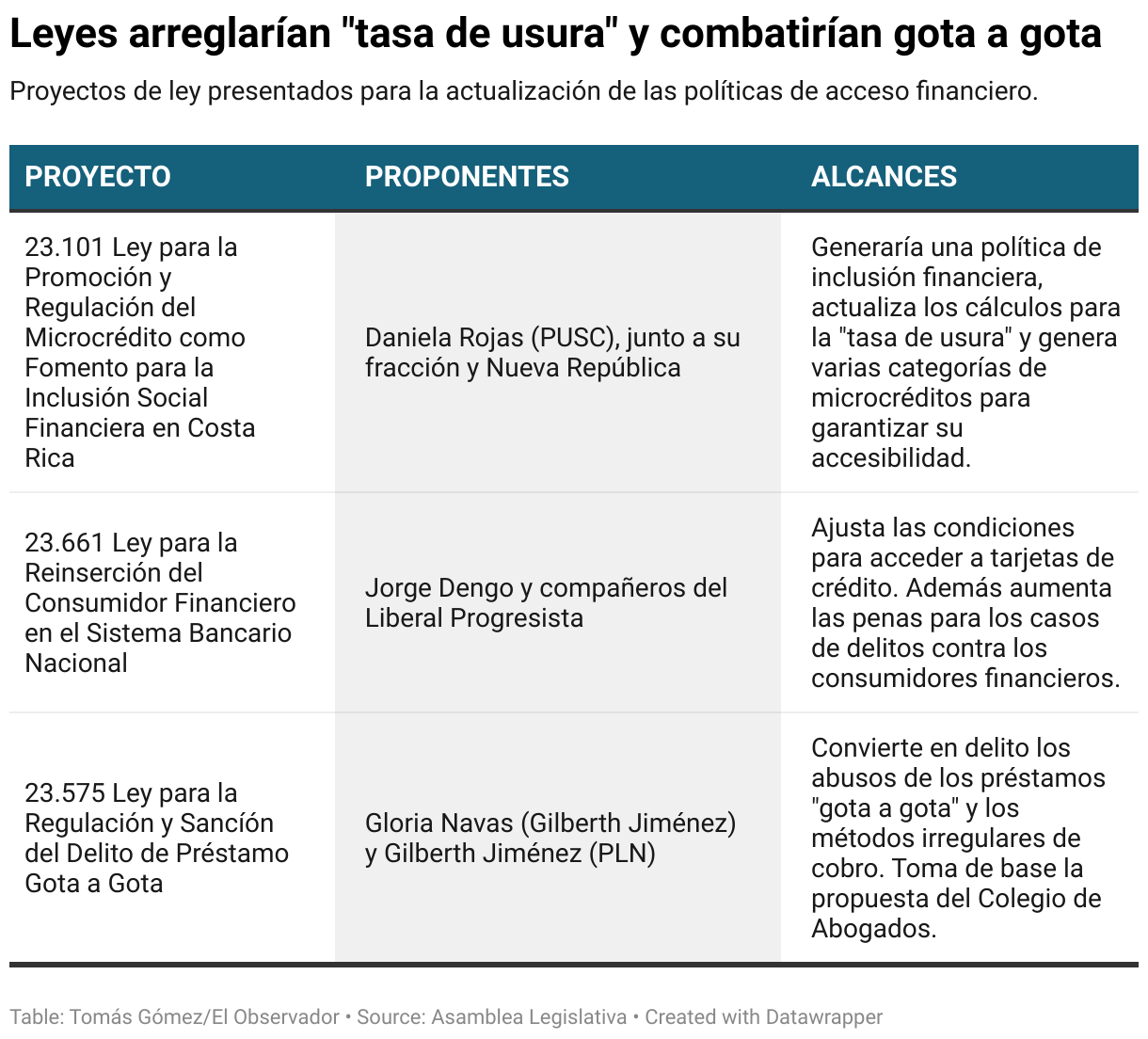

Ante el panorama por la exclusión financiera y las pocas opciones antes de caer en un “gota a gota”, los ojos se dirigen hacia las autoridades, que insisten en la necesidad de reformas legales para poder combatir la amenaza.

De momento, hay tres planes que hacen fila en el Congreso.

La diputada socialcristiana Daniela Rojas es una de las voces que ha insistido en la necesidad de intervenir, aduciendo la falta de oportunidades crediticias y la exclusión que dejó la “Ley de Usura”.

“Se cerró una puerta que antes tenían a ese acceso; y eso es lo que ha generado que muchas personas migren a estos préstamos gota a gota”, sostuvo.

En las reuniones de su despacho con el OIJ, se han mapeado unas 400 denuncias anuales por extorsión, siempre con la observación de que siguen los vacíos legales. Por un lado están los problemas del crédito, pero también para la persecución de los abusos.

“El OIJ no puede acceder a la intervención de llamadas telefónicas como prueba, solo lo pueden hacer en secuestros. Eso está evitando que también puedan hacer el trabajo de atacar las bandas que se están dedicando a esto y que se están dedicando también a cobrar”, dijo la congresista, para lo cual se estaría presentando un proyecto de ley adicional.

Su análisis, eso sí, señala la responsabilidad que dejó la Asamblea Legislativa anterior. En su control político, semanas atrás, Rojas lo enfatizó.

“De manera irresponsable cometieron un grave error, aprobaron la llamada “Ley de Usura” que solo desgracias le ha venido a generar a los costarricenses y a las familias”.