Francina Álvarez es una emprendedora de 44 años, con casi 20 de tener su propio negocio. A pesar de que nunca ha incurrido en morosidad y su salón de belleza ha crecido, ella prefiere que sea su esposo quien saque los préstamos que necesita para capital de trabajo.

“Yo voy y me piden un montón de trámites. Me dicen que ocupan certificaciones y constancias avaladas por un contador público. Ahí es donde uno se queda atrás. Si me lo dan, es con un interés altísimo. En cambio, mi esposo llama y al día siguiente se lo tienen con cuotas menores.

“El último préstamo fue de ¢3,5 millones. Él los pidió por mi y se lo dieron con una cuota bajita; digamos que unos ¢113 mil colones por mes. Yo fui sola a pedir lo mismo y estaba en más de ¢200 mil, sin contar los trámites extra”, contó Álvarez a El Observador.

Esta emprendedora es una de las muchas mujeres que se han visto afectadas por las dificultades que el sistema financiero actual les impone, a la hora de acceder a fuentes de crédito.

OBSERVE MÁS: Brecha de género en el sistema financiero: hombres acceden a más créditos y montos más altos

Esa exclusión financiera no solo se ve reflejada en el día a día, ya que dos estudios nacionales elaborados en el último año evidencian un problema que, hasta hace poco, se ha podido a cuantificar.

Por ejemplo, en el 2019, la diferencia entre financiamientos activos de hombres y mujeres en Costa Rica era de un 28%, según el “Informe de brechas entre hombres y mujeres en el acceso y uso del sistema financiero en Costa Rica”, realizado por el Instituto Nacional de las Mujeres (Inamu).

Dicho análisis fue elaborado en conjunto con la Superintendencia General de Entidades Financieras (Sugef) y el Sistema de Banca para el Desarrollo, según explicó la encargada, en el Inamu, del Área de Políticas Públicas para la Autonomía Económica de las Mujeres, Andrea Milla.

Una de las metas del Inamu, además de estudiar la brecha de género en el sistema financiero, es ofrecer capacitaciones a las mujeres para que puedan sortear estos obstaculos. Imagen con fines ilustrativos. (Cortesía Inamu)

OBSERVE MÁS: ¿Tienen las mujeres en Costa Rica acceso al crédito de vivienda? Esto revela un estudio regional

“Con base en los datos de las entidades que regula la Sugef, pudimos cuantificar las brechas entre género y encontramos que, además de menos créditos activos, el monto promedio es menor”, agregó la vocera.

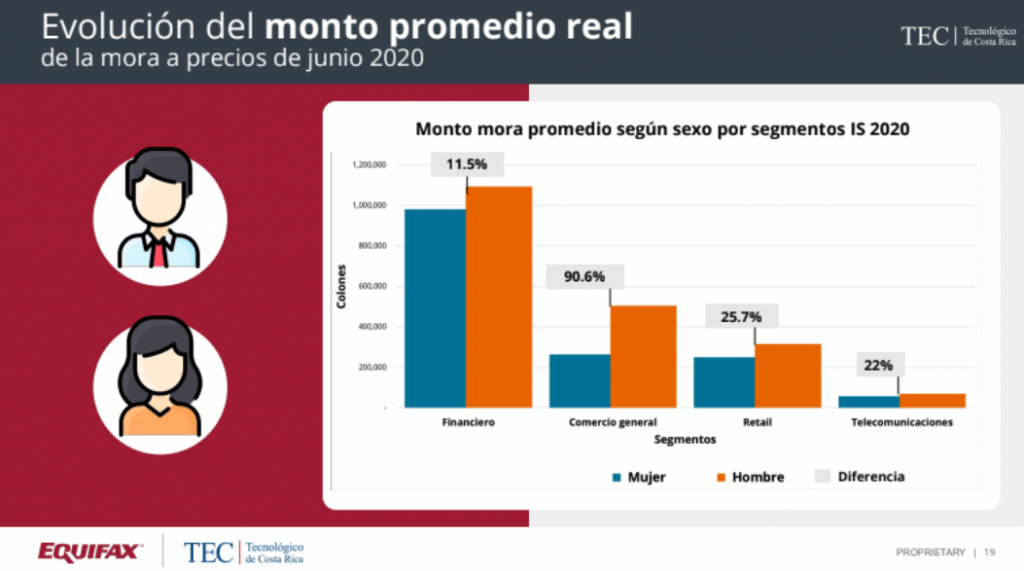

La segunda investigación que evidencia esta realidad es el primer informe de deuda morosa, presentado el pasado 2 diciembre, por el Tecnológico de Costa Rica (TEC) y la empresa Equifax.

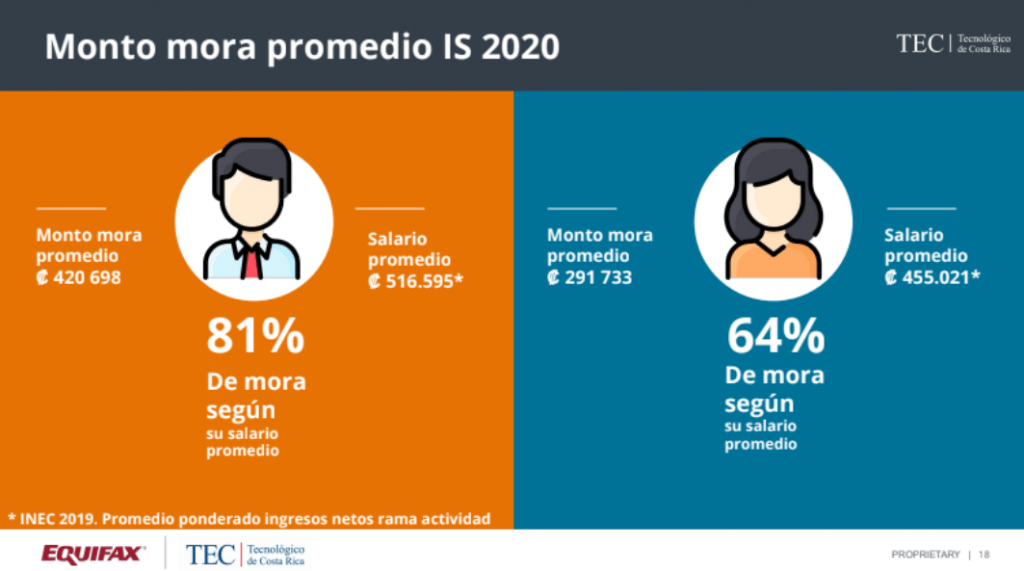

De acuerdo con el doctor Gustavo Cubillo, profesor de la Escuela de Administración de Empresas del TEC y líder de la investigación, su equipo descubrió que, durante el 2020, los hombres ticos tienen un promedio de mora que representa el 81% de su ingreso neto promedio mensual. En las mujeres esta cantidad baja al 64%.

Cifras preocupantes

Cubillo explicó que más allá de reforzar la idea de que las mujeres son mejores administradoras, también denota una desigualdad en la oportunidad que tiene un sexo, en comparación con el otro, para acceder a prestamos.

OBSERVE MÁS: Cantidad de costarricenses con deudas en mora se contiene pero monto promedio aumenta

“La pregunta que nos hicimos es ¿por qué esa diferencia en el monto de mora? Una de las primeras cosas que hicimos es determinar si hay una diferencia en los ingresos y nos dimos cuenta que sí. El ingreso neto promedio pasa de ¢516 mil, en hombres, a ¢455 mil en mujeres. Eso es un 12% de diferencia”, destacó.

Aunado a esto, Milla explicó que, tras analizar los datos de ahorro, encontraron que las mujeres tienen menos cuentas y que el monto promedio es menor. “Esto nos dice que recibimos menos dinero por los mismos trabajos remunerados”, agregó.

Tanto para ella como para Cubillo es ahí donde comienza la exclusión financiera, ya que, al tener menos ingresos las usuarias de los servicios financieros tienen que optar por montos más bajos de crédito.

El segundo punto que destacan es el acceso a garantías para poder cancelar esos préstamos. Los expertos señalaron que, al tener menor poder adquisitivo, las mujeres cuentan con menos bienes o propiedades que ofrecer a las entidades financieras como aval.

De los cuatro mercados que componen el sector financiero no regulado, las mujeres se ven obligadas a optar más por las empresas financieras como casas de préstamo. (Cortesía Tec-Equifax)

Un ejemplo de ello, según Milla, fueron los datos que obtuvieron a partir del análisis de los títulos de propiedad en el censo agropecuario del año pasado. “Entre género, es mucho menor. Entonces, si no tengo nada a mi nombre, no puedo dar una garantía”, razonó.

Para la vocera, muchas veces el único bien a nombre de una mujer es su vivienda. Sin embargo, explicó que estudios del Inamu han descubierto que ellas conceptualizan el valor de su casa, diferente a los hombres. Esto debido a las mayores responsabilidades familiares que la sociedad impone sobre el rol femenino.

OBSERVE MÁS: Gobierno y sectores acuerdan ruta para reactivación económica; destaca acceso al crédito

Esa noción es corroborada por Álvarez. Mientras compartía su testimonio, la emprendedora aseguró sentirse afortunada porque, el único préstamo a su nombre, es el de su casa de habitación. No obstante, aseguró que jamás usaría ese bien como una garantía para otro financiamiento.

“A mi me da horror poner la casa en garantía, no me atrevo”, aseveró.

La llave

Otra desventaja que dichas cargas sociales tienen sobre la población femenina, es el acceso al empleo. Así lo explicó el Director Ejecutivo de la Oficina del Consumidor Financiero (OCF), Danilo Montero.

“En la medida que (ellas) tienen una tasa de participación menor en el empleo, entonces hay menos mujeres que tienen ingresos. Como eso es una variable que pesa, para poder tener acceso al crédito, es lógico que la tasa de participación sea menor. El empleo es la llave”, agregó el economista.

OBSERVE MÁS: Pobreza y desempleo con rostro de mujer: aún quedan luchas que conquistar

Para Montero, también es evidente que las mujeres están recibiendo salarios menores que los hombres, además de que muchas veces les toca tener una carga adicional y, en su opinión, ese sesgo requiere mayor investigación en nuestro país.

El representante explicó que, efectivamente, la experiencia en la OCF ha sido que el género femenino tiende a mostrar mayor disciplina en temas financieros, especialmente a la hora de endeudarse.

Sin embargo, añadió, que el sistema no parece incentivar ese orden económico.

Cursos y programas de inserción laboral también son de vital importancia para el Inamu. Imagen con fines ilustrativos. (Cortesía Inamu)

Como una posible solución, el Gerente General de Equifax para México y Centroamérica, Cesar Calomino, argumentó que en el país es necesario implementar un sistema de información positiva. Esto no solo ayudaría a mejorar la cultura financiera en el país, sino que beneficiaría a las mujeres.

OBSERVE MÁS: Sala IV condena a empresa cobradora de créditos por acosar a familiares de deudora

“(A la hora de un crédito) La primer pregunta es si uno puede pagar o no y eso se resuelve con documentación. La otra es clave, ¿he demostrado buen comportamiento de pago? Esa interrogante, prácticamente en todos los países de Latinoamérica, se respondió hace años.

“Eso se llama información positiva y es algo que en Costa Rica aún no está. En otras regiones, uno no está solamente en las bases de datos financieras si no paga. También está si lo hace. Eso es lo importante. Uno puede tener un atraso, pero, si uno ha demostrado haber pagado, ¿por qué no darle un financiamiento?”, destacó Calomino.

Para dicho vocero, un sistema financiero se basa en información y este va a ser mejor o peor, en función de los datos que lo alimentan. En su opinión, el sistema actual es uno que castiga y “en la región eso evolucionó hace más de 20 años”.

Por su parte, Cubillo agregó que, además de ser un sistema más justo, también incentivaría un mayor dinamismo financiero en el país, ya que las entidades bancarias y crediticias pueden ofrecer, con menor riesgo, mejores tasas de interés.

OBSERVE MÁS: PNUD: “cuanto mayor es el poder y la responsabilidad, mayor es la brecha de género”

Por su parte Milla, indicó que el Inamu viene trabajando una serie de lineamientos, para que las instituciones que ofrecen este tipo de facilidades económicas puedan mejorar sus prácticas, de tal manera que discriminen menos a la mujer.

Dicha propuesta se apoya sobre cuatro pilares que son:

- Producción de análisis e información crediticia que permitan hacer programas diferenciados.

- Educación financiera para las usuarias.

- Sensibilización para las personas que trabajan en estas entidades a la hora de atender a las mujeres.

- Garantías mobiliarias.

Ese último punto fue mencionado como Milla como el más trascendental ya que permitiría que las mujeres puedan ofrecer bienes menos onerosos como garantía para un crédito.

“Por ejemplo, si una mujer quiere emprender con una marca de ropa y tiene la máquina de coser, que la pueda poner como garantía para sacar un préstamo que le permita arrancar”, finalizó.

El estudio del Inamu está disponible en el siguiente enlace: